세금 알아보기 두번째 시간으로 종합부동산세에 대해 알아보도록 하겠습니다.

종합소득세가 여러 경제활동을 통해 얻은 과세대상 소득을 종합해서 내는 세금이라면,

종합부동산세는

과세기준일(매년 6월 1일) 국내에 소재한 재산세 과세대상인 주택 및 토지를 유형별로 구분하여 그 공시가격 합계액이 각 유형별로 공제금액을 초과하는 경우 그 초과분에 대하여 과세되는 세금입니다.

1차로 부동산 소재지 관할 시ㆍ군ㆍ구에서 관내 부동산을 과세유형별로 구분하여 재산세를 부과하고,

2차로 각 유형별 공제액을 초과하는 부분에 대하여 주소지(본점 소재지) 관할세무서에서 종합부동산세를 부과합니다.

과세대상 유형별 공제금액은 다음과 같습니다.

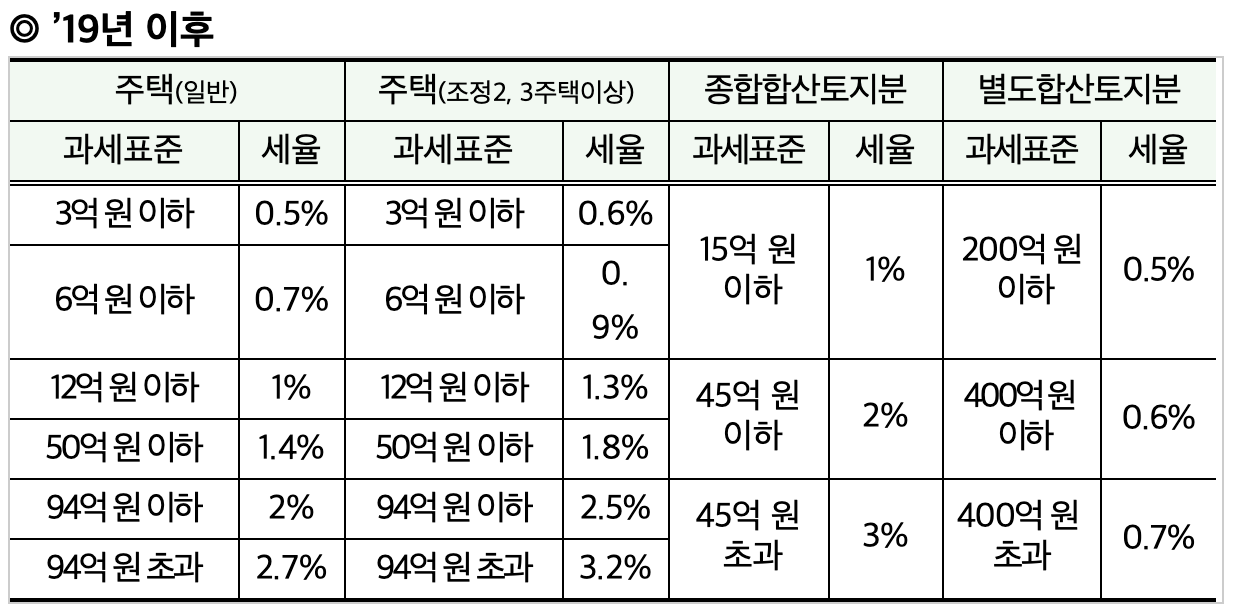

※ 1세대 1주택자란 거주자로서 세대원 중 1명만이 재산세 과세대상인 1주택을 단독으로 소유한 경우를 말함

납부기간

매년 12월 1일부터 12월 15일(단, 납부기한이 토요일, 공휴일인 경우 그 다음 첫번째 평일까지)

종합부동산세의 납부는 일시납부 원칙이나 다음의 경우 분할납부도 가능합니다.

납부할 세액이 250만 원을 초과하는 경우에는 납부할 세액의 일부를 납부기한 경과 후 6개월 이내에 납부.

- 250만원 초과 500만 원 이하 : 250만 원 초과금액을 분납

- 500만 원 초과 : 납부할 세액의 100분의 50 이하의 금액을 분납

- 농어촌특별세(납부할 종합부동산세액의 20%)는 종합부동산세의 분납비율에 따라 분납

세액계산 방법

공정시장가액비율이란

주택 공시가격 대비 실제 세금을 매기는 과세 표준의 비율로, 비율이 높을 수록 당연히 납부할 세액이 높아지게 됩니다.

세액 계산시 공시가격에서 공제금액을 뺀 금액에 공정시장가액비율을 곱한 금액이 과세표준이 되는 것이죠.

과세대상 유형별 세율

가산세

가산세 : 종합부동산세를 신고하는 경우에만 적용하며, 2005 ~ 2007년분은 가산세를 부과하지 않음

- 과소신고가산세 : 과소신고가산세 × 10%(부당과소신고 40%)

- 납부지연가산세 : 무(과소)납부세액 × 납부기한 다음날부터 고지일까지의 기간 × 10만분의 25

이자상당가산액 : 합산배제된 임대주택등 또는 주택신축용토지로서 그 요건을 충족하지 아니하여 추징되는 경우

- 이자상당가산액 : 경감받은 세액 × 납부기한의 다음달부터 추징할 세액의 고지일까지의 기간 × 10만분의 25

국세청의 세액계산 및 신고안내동영상에서 과세대상 유형별로 간편세액계산을 해볼 수 있는 엑셀과 신고 방법 동영상을 확인하실 수 있으니 참고하시기 바랍니다.

문의사항이나 자세한 상담은 [플러스친구]를 이용해주세요^^

'# 세무.노무 > 세무 사용설명서' 카테고리의 다른 글

| 세금 알아보기 - 양도소득세 (0) | 2019.07.08 |

|---|---|

| 세금 알아보기 - 부가가치세 (0) | 2019.07.03 |

| 국세청 세무 시스템 TIS, PCI, FIU (0) | 2019.06.26 |

| [홈택스 사용법] 근로소득 간이지급명세서 신고 방법 (0) | 2019.06.24 |

| 원천징수(원천세) 신고 및 납부 방법 (0) | 2019.06.19 |